La fattura con ritenuta

Ritenuta d’acconto il calcolo.

La fattura con ritenuta d’acconto si applica in casi particolari di seguito esaminati e ha come sua caratteristica principale il rendere il committente/professionista, un sostituto d’imposta.

La ritenuta d’acconto è un acconto sulle imposte che il soggetto che percepisce reddito è tenuto a versare. Si tratta di una semplificazione che il fisco adotta per evitare di dover rincorrere i contribuenti. La tassazione in oggetto è a carico del contribuente, ma viene versata da chi paga per ottenere la prestazione che non ha alcun interesse ad evadere per conto di altri. In questo modo la riscossione è certa.

Quando si applica la fattura con ritenuta

Nella maggior parte dei casi si applica ai contratti di collaborazione occasionale. In questo caso la fattura è emessa per conto del professionista, dal committente e prevede il pagamento degli importi per la prestazione e una ritenuta d’acconto da versare allo Stato a copertura dell’IRPEF, imposta sul reddito delle persone fisiche.

Per capire questa funzione della fattura con ritenuta è necessario capire il funzionamento delle collaborazioni occasionali. Esse sono prestazioni di vario genere, con uno o più committenti che però hanno breve durata e non raggiungono importi annui superiori a 5000 euro. In questo caso il professionista non è tenuto ad avere una partita IVA e il committente funziona da sostituto d’imposta.

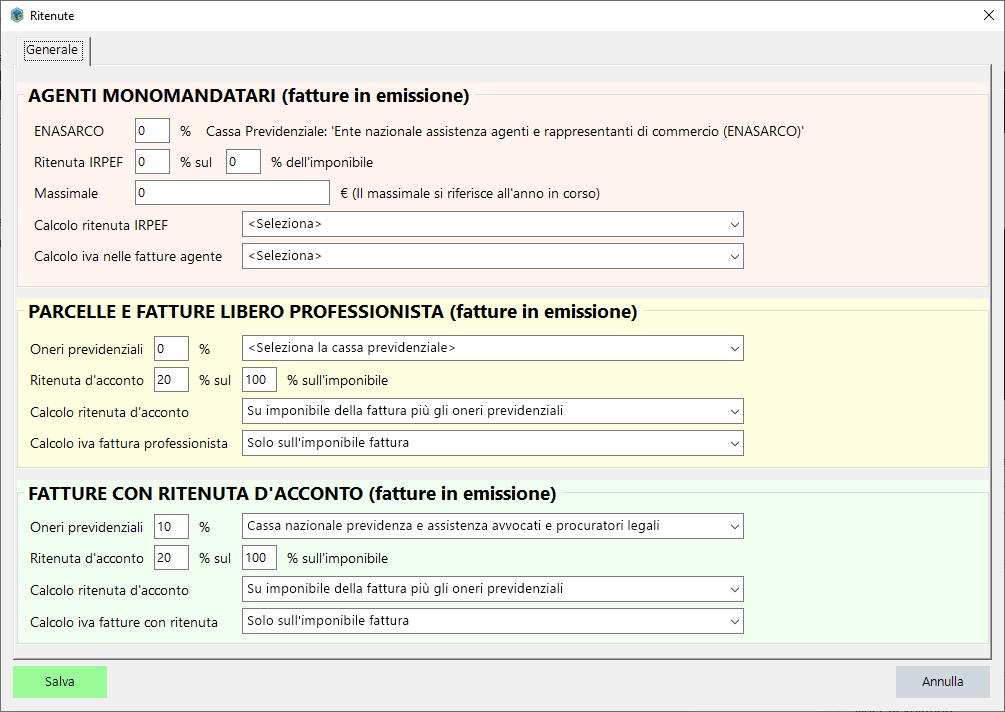

L’ammontare della ritenuta da applicare ai compensi dei collaboratori professionali è del 20%.

Il committente, entro la fine di febbraio dell’anno successivo rispetto a quello in cui le prestazioni professionali sono state fornite, deve consegnare al professionista un documento da cui risulti l’ammontare delle ritenute d’acconto versate per conto di quest’ultimo.

La ritenuta applicata alla fonte non esonera il professionista dalla dichiarazione dei redditi percepiti durante l’anno, diverse sono quindi le possibilità:

- in primo luogo è possibile che il professionista abbia anche altri redditi, in questo caso potrebbe succedere che l’imposta dovuta sia superiore rispetto a quella effettivamente versata, in questo caso si dovrà procedere al calcolo e al conguaglio di quanto ancora dovuto;

- la seconda possibilità è che il professionista abbia un reddito minimo e per il quale non sono dovute le imposte sul reddito delle persone fisiche. In questo caso quanto versato dal sostituto con la ritenuta dovrà essere restituito dall’Agenzia delle Entrate al professionista, oppure potrà essere considerato credito d’imposta e di conseguenza potrà essere scalato successivamente dalle imposte da versare.

Fattura con ritenuta per professionisti

La fattura con ritenuta d’acconto non si applica solo al caso delle collaborazioni occasionali, ma anche ad altri professionisti. In questo caso è possibile dividere in due categorie:

– professionisti con cassa di previdenza;

– professionisti senza cassa di previdenza.

Nel primo caso oltre alla ritenuta del 20% è necessario versare altri due contributi: un contributo soggettivo calcolato sull’ammontare del reddito imponibile IRPEF; un contributo integrativo in relazione al volume d’affari ai fini IVA.

I professionisti senza cassa di previdenza invece possono addebitare in fattura anche la rivalsa sui contributi da versare alla gestione separata INPS.

Fattura con ritenuta per gli agenti di commercio

Tra le figure particolari di fattura con ritenuta d’acconto vi è quella degli agenti di commercio, infatti in questo caso è necessario scorporare, da quanto fatturato dall’agente, le provvigioni e solo sulle stesse si applica la ritenuta d’acconto.

La ritenuta d’acconto in questo caso è del 23% sul 50% delle provvigioni, ma se si tratta di un’attività continuativa l’aliquota del 23% viene applicata sul 20% delle provvigioni.

Per gli agenti di commercio la ritenuta d’acconto prevede anche il versamento del contributo Enasarco che è a carico dell’agente per il 7,10%.

Le aliquote da applicare dipendono dalla tipologia di contratto che stipulano.Come deve essere redatta una fattura con ritenuta d’acconto

La fattura con ritenuta d’acconto deve contenere

- data e numero della ricevuta;

- generalità del professionista con codice fiscale ed indirizzo;

- generalità del committente con codice fiscale e partita IVA;

- compenso lordo;

- ritenuta d’acconto;

- compenso netto;

- causale del rapporto (ad esempio prestazione occasionale per la redazione di articoli).

L’importo della ritenuta d’acconto delle essere versato alle casse pubbliche entro il 15 del mese successivo rispetto a quello di emissione della fattura.

N.B. Se si vuole escludere una linea della fattura dal conteggio ritenute (ad esempio un acconto) ecc impostato nella configurazione delle parcelle o fatture con ritenute d’acconto dovete mettere alla linea da escludere una aliquota IVA 0 con esenzione N1 Ex art 15. (questo è il meccanismo e non la norma fiscale )

IMPORTANTE: Naturalmente prima di inviare la fattura fate sempre controllare al commercialista che il calcolo corrisponda a quanto raccomandato dallo stesso commercialista e dalla NORMA FISCALE.